2026. 4. 28.

현금영수증 의무발행업종 완벽 정리 (2026년 최신) – 누락하면 가산세 폭탄

📌 한 문장 결론

2026년 현재 현금영수증 의무발행업종은 총 119개로 확대되었고, 10만원 이상 현금 거래 시 소비자 요청과 무관하게 발행 의무가 있습니다. 미발급 가산세 20% 폭탄을 피하려면 오늘 바로 확인해야 합니다.

⚠️ “소비자가 안 달라는데 왜 발행해야 해요?”

현금영수증은 원래 소비자가 요청해야 발행하는 제도였습니다. 그런데 2010년부터 의무발행업종 제도가 생기면서 이야기가 완전히 달라졌어요. 🔥

의무발행업종에 해당하면, 소비자가 요청하지 않아도 10만원 이상 현금 거래 시 무조건 발행해야 합니다. 안 했다가 걸리면?

- 🚫 미발급 가산세 20% 부과

- 🚫 포상금제도 — 소비자가 신고하면 신고한 사람에게 발급 금액의 20% 지급(한도 200만원)

- 🚫 국세청 현금영수증 가맹점 의무가입 미이행 시 가산세 1%

2026년 기준 119개 업종이 의무발행업종으로 지정되어 있습니다. 올해 신규로 편입된 업종도 있고요. 📌

✅ 이 글에서 얻어가실 3가지

- 2026년 현금영수증 의무발행업종 119개 전체 분류

- 의무발행업종인데 자주 놓치는 3가지 함정

- 누락하지 않는 실무 체크리스트

끝까지 보시면, 다음 부가세 신고 전까지 가산세 위험을 0으로 만들 수 있습니다.

1. 의무발행업종이 뭔가요?

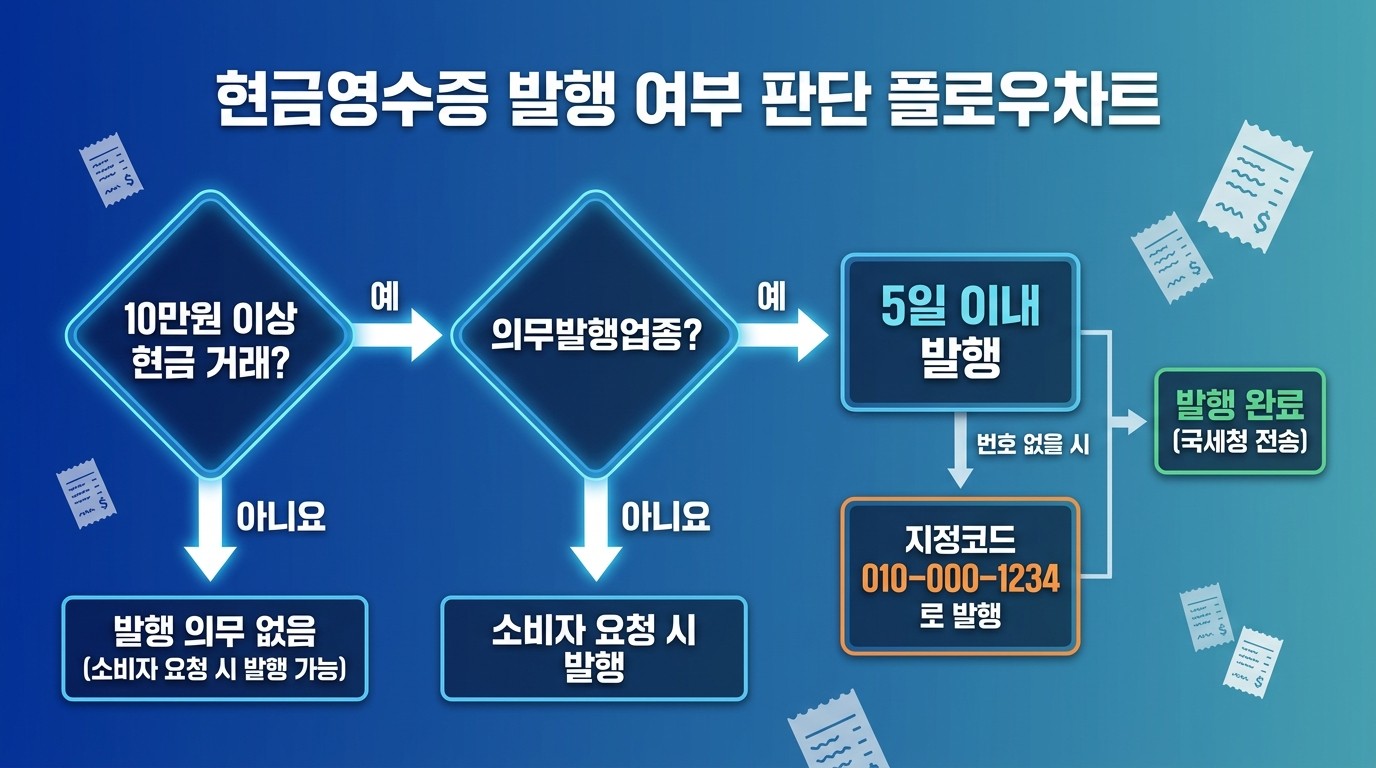

💡 정의: 국세청장이 고시한 업종에 해당하는 사업자가 건당 10만원 이상 현금 거래를 했을 때, 소비자 요청과 무관하게 현금영수증을 발행할 의무를 지는 제도입니다.

대상

- 일반과세자 (간이과세자도 직전연도 공급대가 4,800만원 이상이면 포함)

- 해당 업종이 주업종이 아니더라도 부수 용역으로 제공하면 의무

발행 기준

- 거래 건당 10만원 이상 (부가세 포함)

- 현금·계좌이체 등 카드·세금계산서 외 수단

- 거래 상대방이 개인 소비자든 사업자든 무관

발행 시기

- 거래일로부터 5일 이내

- 소비자 정보 없으면 국세청 지정코드(010-000-1234) 로 발행

🎯 표 1. 현금영수증 의무발행업종 주요 분류 (2026년)

| 대분류 | 대표 업종 예시 | 2026년 신규·변경 |

|---|---|---|

| 전문직 | 변호사, 세무사, 회계사, 변리사, 공인중개사 | 기존 유지 |

| 의료·보건 | 병·의원, 한의원, 치과, 동물병원, 산후조리원 | 피부·미용의원 감시 강화 |

| 교육·학원 | 일반교습학원, 외국어학원, 예체능학원, 운전학원 | 1:1 개인과외 포함 강화 |

| 숙박·음식 | 일반유흥주점, 무도유흥주점, 골프장, 스키장 | 고액 요식업 추가 가능 |

| 주택·건설 | 전세·임대업, 건축자재, 가구 | 인테리어·리모델링 확대 |

| 운송·수리 | 이사업, 자동차수리, 타이어 | 택배·퀵 서비스 감시 |

| 기타 서비스 | 결혼상담, 피부미용, 헬스클럽, 장례식장 | 반려동물 미용 신규 편입 |

💡 119개 전체 리스트는 국세청 홈택스에서 “현금영수증 의무발행업종 고시”로 검색하시면 확인할 수 있습니다.

2. 의무발행업종인데 자주 놓치는 3가지 함정

⚠️ 함정 1) “소비자가 현금영수증 필요 없대요”

- ❌ 소비자 의사와 무관하게 발행 의무

- ❌ 안 받겠다고 해도 지정코드로 발행해야 함

- ❌ 이걸 몰라서 미발급 가산세 20% 맞는 사업자가 가장 많음

⚠️ 함정 2) “계좌이체는 현금이 아니잖아요”

- ❌ 국세청은 계좌이체도 현금 거래로 판단

- ❌ 카드·세금계산서로 처리되지 않은 모든 지급 수단 포함

- ❌ 카카오페이, 네이버페이, 토스 등 간편결제도 동일

⚠️ 함정 3) “부수 용역이라 괜찮겠지”

- ❌ 주업종이 아니어도 해당 용역 제공 시 의무 발생

- ❌ 예: IT 회사가 부수적으로 교육 프로그램 운영하면 학원 기준 적용

- ❌ 업종 구분은 실제 제공 용역 기준

🎯 표 2. 미발급 가산세 계산 예시

| 거래 금액 | 미발급 가산세(20%) | 실제 부담 |

|---|---|---|

| 100만원 | 20만원 | 부가세 + 가산세 = 총 30만원+ |

| 500만원 | 100만원 | 부가세 + 가산세 = 총 150만원+ |

| 1,000만원 | 200만원 | 부가세 + 가산세 = 총 300만원+ |

| 5,000만원 | 1,000만원 | 부가세 + 가산세 = 총 1,500만원+ |

🔥 1년치 누락액이 쌓이면 어마어마한 금액이 한 번에 추징됩니다.

3. 누락하지 않는 실무 체크리스트

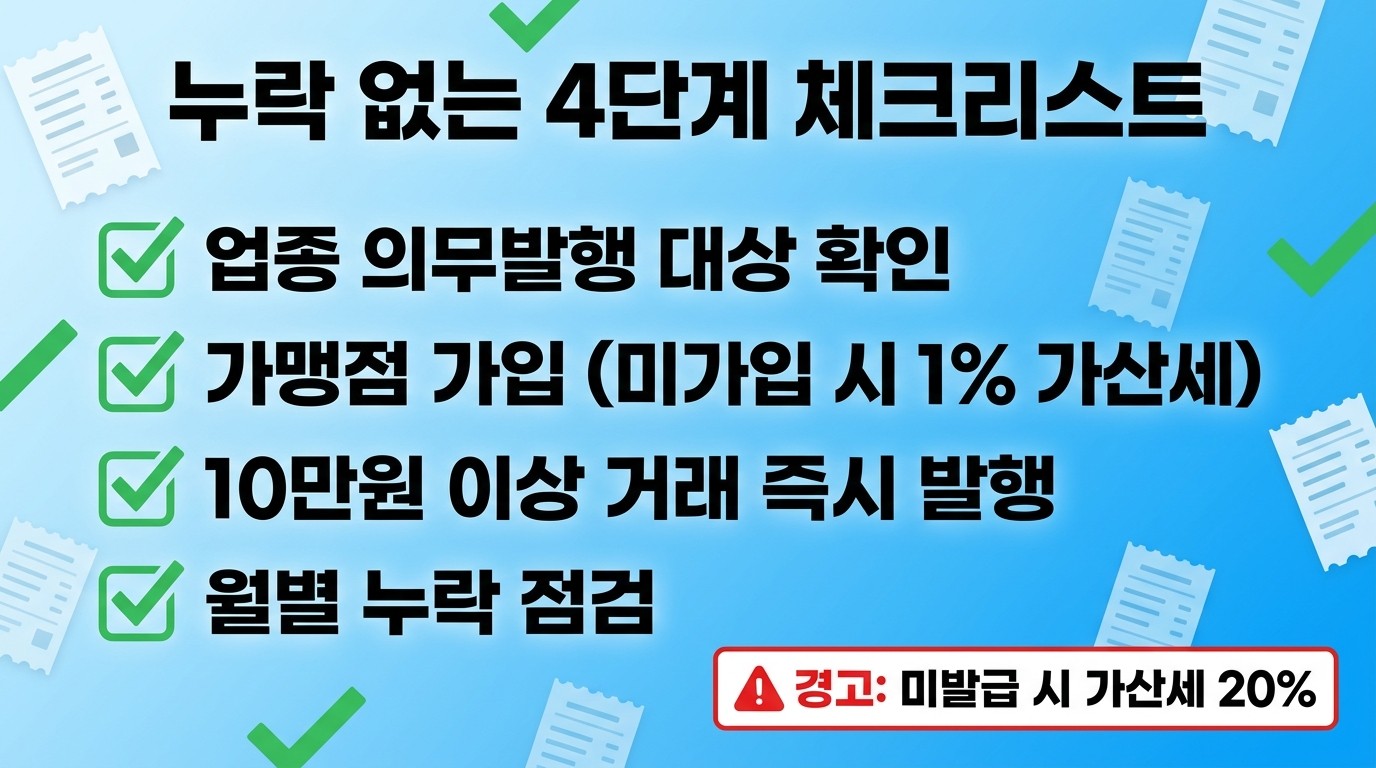

✅ STEP 1. 우리 업종이 의무발행 대상인지 확인

- 국세청 홈택스 → [현금영수증] → [의무발행업종 조회]

- 사업자등록증 업종 코드와 의무발행 고시 목록 대조

✅ STEP 2. 현금영수증 가맹점 가입 확인

- 의무발행업종은 무조건 가맹점 가입

- 미가입 시 미가입 가산세 1% 별도 부과

- 홈택스에서 자동 가입 처리 가능

✅ STEP 3. 10만원 이상 현금 거래 발생 시

- 소비자 요청 불문 즉시 발행

- 소비자 휴대번호 없으면 지정코드(010-000-1234) 로 자진 발행

- 거래일로부터 5일 이내 처리

✅ STEP 4. 월별·분기별 누락 점검

- 매출 장부와 홈택스 발행 내역 대조

- 현금·계좌이체 건 중 현금영수증 미발행 건 추적

- 발견 즉시 자진 발행 가능 (가산세 감면)

4. FAQ — 자주 묻는 질문

Q1. 세금계산서를 발행하면 현금영수증은 안 해도 되나요?

✅ 네. 세금계산서 발행 건은 현금영수증 의무 없음. 다만 세금계산서 없이 현금 거래면 의무 발생.

Q2. 10만원 미만은 정말 발행 안 해도 되나요?

⚠️ 법적 의무는 없지만, 소비자가 요청하면 발행 의무. 안 해주면 미발급 가산세.

Q3. 외국인 관광객한테도 발행해야 하나요?

💡 의무발행 대상 거래면 지정코드(010-000-1234) 로 발행하면 됩니다. 소비자 정보 필수 아님.

📌 같이 읽으면 좋은 글

- 👉 현금영수증 발행해야 하는 이유 – 이 글 하나면 완벽 정리

- 👉 세금계산서 과세 vs 면세 vs 영세율 차이 완벽 정리

- 👉 카드 결제 vs 세금계산서 차이와 중복 시 대응 완벽 정리!

📣 마지막 한 마디 — 증빙 누락은 시스템으로 막는 게 정답

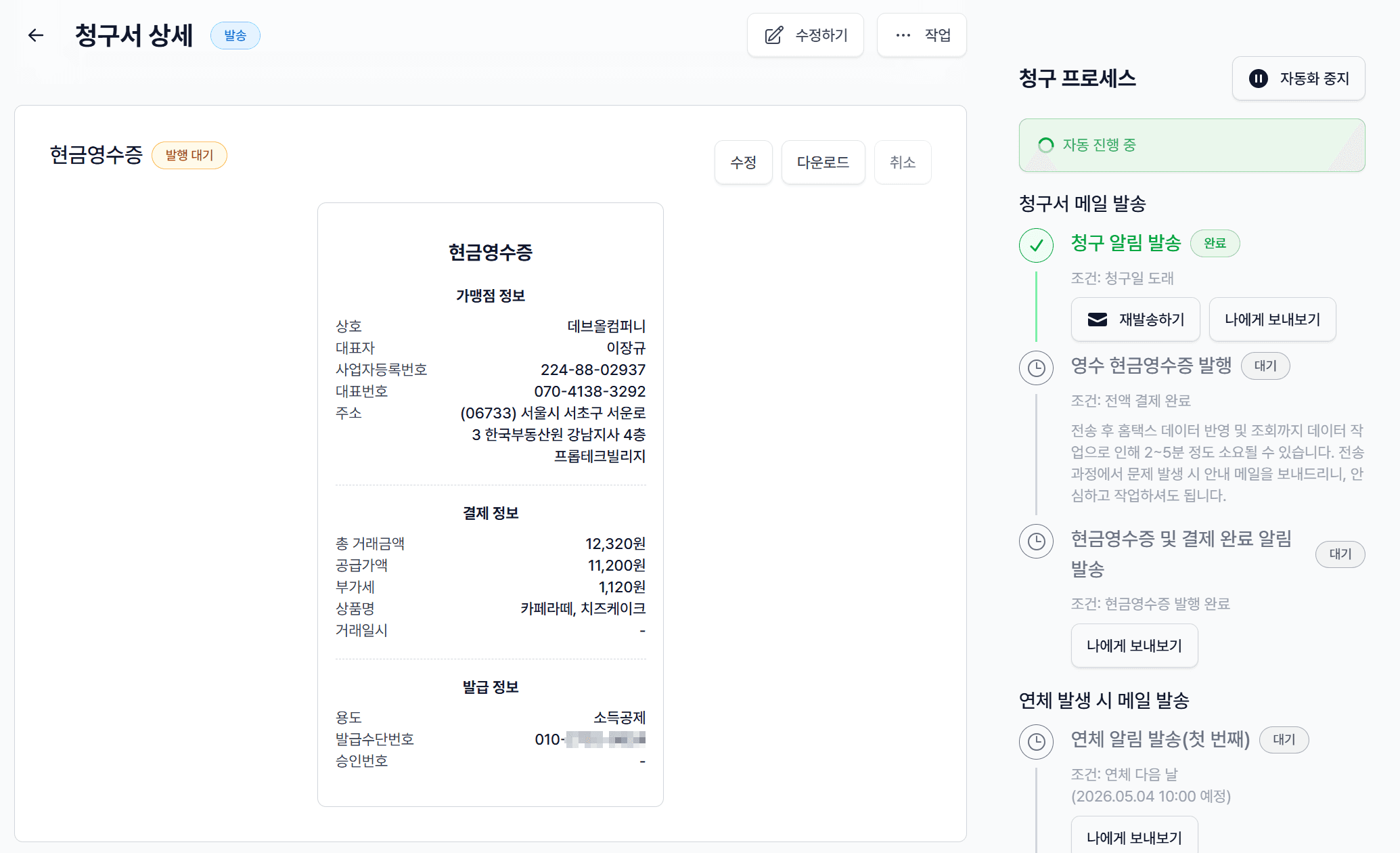

현금영수증 의무발행은 “기억”이 아니라 “시스템”으로 관리하는 게 정답입니다. 거래 건별로 “이건 발행 대상인가?” 매번 판단하려면 1년 내내 긴장해야 하고, 결국 한두 건은 놓쳐요. ⚠️

세무법인 서월 대표세무사님도 비슷한 고민을 가진 많은 사업자 고객을 만나셨어요. 각 거래처별 증빙 관리가 뒤엉키면 부가세 신고·법인세 신고 시 수정 작업이 산더미로 쌓이죠. 서월 대표세무사님은 청구스의 청구서 자동화로 수금 속도가 확연히 빨라졌다고 말씀하십니다.

👉 세무법인 서월 대표세무사님 인터뷰 보기

청구스는 청구서 발행 → 세금계산서 자동 연동 → 현금영수증 자동 발행 → 입금 확인 → 미수 자동 리마인드를 한 흐름으로 묶습니다. 10만원 이상 현금 거래가 들어오면 시스템이 자동으로 의무발행 여부 판단하고 건별로 처리해요. 대표님이 “이거 발행 대상이었나?” 고민할 일 자체가 사라집니다.

거래처 1곳만 등록해서 청구서 한 건 보내보세요. 3분이면 첫 증빙 자동화가 시작됩니다.

이 글을 “나중에 점검해야지” 저장만 해두시면, 다음 부가세 신고 때 또 똑같이 홈택스 뒤지고 계실 거예요. 오늘 거래처 하나만 청구스에 올려보세요. 다음 현금 거래부터 증빙 누락이 사라집니다.